Kaji selidik HSBC baru-baru ini juga menyatakan rakyat Malaysia merupakan perancang kewangan yang paling produktif, tetapi 68 peratus daripada mereka masih lagi bimbang yang mereka tidak mampu mengatasi masalah kewangan apabila bersara kelak. Untuk mencapai kebebasan kewangan secara total, ia memerlukan komitmen, kesungguhan dan motivasi yang tinggi bahawa kejayaan ini bakal membawa satu perubahan dalam kehidupan.

Langkah pertama untuk mencapai kebebasan kewangan ialah dengan melangsaikan hutang. Berikut adalah langkah-langkah penyelesaian hutang dengan teknik “snowball effect” yang boleh dijadikan sebagai panduan.

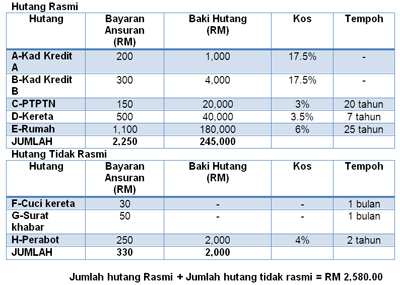

Senaraikan semua hutang

Senaraikan semua kategori hutang mengikut urutan jumlah ansuran, baki hutang, kos pinjaman,tempoh bayaran dan kadar faedah. Hutang ini perlu disusun bermula dari sedikit hingga yang banyak dan nyatakan juga hutang rasmi dan tidak rasmi anda. Contohnya,

Anda terkejut dengan jumlah hutang anda? Mungkin selama ini anda hanya mencongak dan tidak menyedari jumlah hutang yang anda tanggung setiap bulan. Mulakan langkah dengan mencatatkan semua hutang .

Langsaikan hutang yang sedikit dahulu

Merujuk pada hutang di atas, komitmen anda terhadap hutang adalah sebanyak RM 2,580.00. Bermula pada bulan seterusnya, peruntukkan lebih sedikit duit anda mungkin sebanyak RM 2,680.00. Anda perlu membayar semua hutang anda dengan jumlah minimum dan bayar lebih untuk hutang A, bermakna anda bayar RM 300 pada hutang kad kredit A. Dengan cara ini, dalam masa kurang 12 bulan anda akan dapat menghapuskan satu hutang anda. Setelah langsai hutang A, gunakan RM 300 itu untuk ditambah kepada pembayaran hutang kad kredit B. Ini menjadikan pembayaran ansuran hutang B meningkat kepada RM 600. Gunakan teknik ini bagi hutang C pula dan seterusnya hutang D,E dan H.

Anda dinasihatkan untuk menyelesaikan hutang yang kadar faedahnya tinggi terlebih dahulu dan pertimbangkan teknik ini mengikut keutamaan anda.

Bayaran ansuran hutang melebihi 20% pendapatan bulanan

Jika jumlah ansuran hutang bulanan (tidak termasuk ansuran bayaran rumah) melebihi 20% daripada pendapatan bulanan, tindakan pembaikan segera perlu dilaksanakan. Kebiasaannya, anda akan menangguhkan bayaran balik hutang yang ada. Ini akan menambahkan lagi bebanan hutang kerana baki hutang akan meningkat disebabkan kadar bunga atau kos hutang bagi setiap pinjaman.

Kenalpasti kos hutang, ansuran dan tempoh bayaran balik.

Catatkan kos setiap hutang atau kadar pinjaman anda dengan terperinci . Kos hutang boleh didapati dari surat tawaran bank atau dokumen daripada pihak syarikat guaman yang mengendalikan pembiayaan tersebut.

Jumlah ansuran pula terbahagi kepada dua bahagian iaitu pinjaman pokok dan bayaran faedah. Contohnya, ansuran bulanan rumah anda RM 1,100 kemungkinan RM 400 digunakan untuk bayaran pokok, RM 700 digunakan oleh pihak bank untuk membayar faedah bagi pinjaman tersebut. Anda digalakkan untuk mendapatkan penjelasan tentang pengagihan ansuran ini daripada pihak bank pembiaya.

Kenal pasti tempoh hutang anda. Biasanya, lebih lama tempoh anda berhutang, lebih banyaklah kos yang akan dikenakan. Rancanglah keperluan kewangan anda dengan teliti, pertimbangkan antara ansuran bulanan yang mampu anda bayar dengan tempoh pinjaman yang paling pendek. Dan buatlah keputusan dengan bijak.

Siti Rahayu Zakaria

Gabungan Persatuan-Persatuan Pengguna Malaysia (FOMCA)